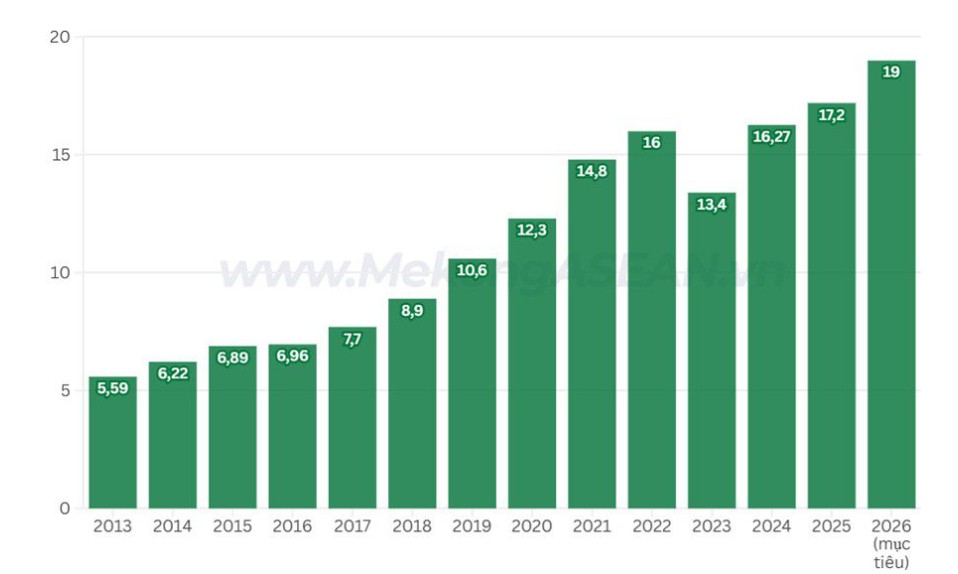

Theo Báo Dân trí, năm 2025 ngành gỗ Việt Nam đạt kim ngạch 17,2 tỷ USD dù chịu tác động từ biến động thuế quan tại Mỹ, đồng thời bước vào giai đoạn chuyển dịch từ gia công truyền thống sang tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Theo Cục Hải quan, quý 1/2026, xuất khẩu gỗ và sản phẩm gỗ của Việt Nam đạt 3,99 tỷ USD, tăng 1,4% so với cùng kỳ năm 2025. Dù mức tăng còn khiêm tốn, ngành gỗ đang cho thấy tín hiệu phục hồi tích cực trong bối cảnh kinh tế toàn cầu còn nhiều biến động. Hoa Kỳ tiếp tục là thị trường xuất khẩu lớn nhất, đóng vai trò dẫn dắt tăng trưởng của toàn ngành, trong khi nhiều thị trường chủ lực khác duy trì ổn định.

Thị trường xuất khẩu tăng trưởng mạnh nhưng tiềm ẩn nhiều rủi ro

Theo Bộ Nông nghiệp và Môi trường, 2 tháng đầu năm 2026, xuất khẩu gỗ và sản phẩm gỗ đạt 2,61 tỷ USD, tăng 5,8% so với cùng kỳ. Hoa Kỳ tiếp tục là thị trường lớn nhất, trong khi xuất khẩu sang Trung Quốc và Nhật Bản tăng mạnh lần lượt 63,6% và 30,5%.

Dù thị trường duy trì đà tăng trưởng, đơn hàng đang phân hóa rõ rệt giữa doanh nghiệp lớn và nhỏ, phản ánh tâm lý thận trọng của các nhà nhập khẩu trước biến động kinh tế toàn cầu.

Hiện Việt Nam đã trở thành quốc gia xuất khẩu đồ nội thất lớn thứ hai thế giới sau Trung Quốc, với kim ngạch năm 2026 dự kiến đạt 18-18,5 tỷ USD.

Tuy nhiên, cấu trúc giá trị vẫn còn hạn chế. Nhóm sản phẩm gỗ và nội thất chiếm trên 60% kim ngạch, nhưng tại một số thị trường như Nhật Bản, giá trị thực tế doanh nghiệp Việt thu về chưa cao do phụ thuộc vào các tập đoàn nước ngoài.

Xuất khẩu gỗ trước áp lực chuyển dịch mô hình giá trị gia tăng

Ngành gỗ Việt Nam dù được dự báo có thể đạt kim ngạch 25–30 tỷ USD trong vài năm tới, vẫn đối mặt áp lực lớn từ phụ thuộc thị trường, biến động toàn cầu và chi phí sản xuất gia tăng.

Hiện ngành mới ở “ngưỡng 1.5” trong chuỗi giá trị toàn cầu, chủ yếu gia công với giá trị thấp do hạn chế về thiết kế, thương hiệu và phụ thuộc linh phụ kiện nhập khẩu.

Trong bối cảnh đó, doanh nghiệp buộc phải chuyển dịch sang các khâu có giá trị gia tăng cao hơn như thiết kế, xây dựng thương hiệu và tham gia sâu hơn vào chuỗi cung ứng toàn cầu để hướng tới tăng trưởng bền vững.

Để nâng cao sức cạnh tranh, ngành gỗ cần tái cấu trúc theo hướng gia tăng giá trị, phát triển công nghiệp phụ trợ, đẩy mạnh sản xuất linh phụ kiện trong nước và thúc đẩy tự động hóa nhằm giảm phụ thuộc vào lao động giá rẻ.

Triển vọng xuất khẩu gỗ của Việt Nam năm 2026

Theo số liệu của Cục Hải quan, năm 2025 ngành gỗ xuất khẩu mang về 17,2 tỷ USD, tăng 5,7% so với năm trước (YoY) và là mức cao nhất từ trước tới nay. Trong đó, kim ngạch xuất khẩu sản phẩm gỗ đạt 11,7 tỷ USD, tăng 4% YoY.

Xuất khẩu gỗ và sản phẩm gỗ sang Trung Quốc đạt 2,08 tỷ USD, tăng 3,5% so với cùng kỳ. Một số thị trường khác cũng ghi nhận tăng trưởng như Canada tăng 14,3%, Anh tăng 8,9%, Malaysia tăng 7,6% và Australia tăng 1,7%.

Ở chiều ngược lại, xuất khẩu sang Hàn Quốc giảm 12,1%, Ấn Độ giảm mạnh 45,4% và Pháp giảm 5,6% so với cùng kỳ năm trước.

Theo Viforest, dù đối mặt nhiều biến động như Mỹ áp thuế 25% với phần lớn sản phẩm gỗ nội thất Việt Nam và điều tra chống bán phá giá một số mặt hàng, ngành gỗ vẫn đạt kim ngạch xuất khẩu kỷ lục 17,2 tỷ USD trong năm 2025.

Kết quả này phản ánh nỗ lực của doanh nghiệp trong duy trì đơn hàng, tái cơ cấu thị trường và đáp ứng tiêu chuẩn quốc tế, đồng thời khẳng định vị thế ngày càng lớn của ngành gỗ Việt Nam trong chuỗi cung ứng toàn cầu.

Áp lực chuyển đổi toàn diện trong kỷ nguyên phát triển bền vững

Không chỉ đối mặt với áp lực thị trường, ngành gỗ còn chịu tác động mạnh từ xu hướng chuyển đổi vật liệu trong xây dựng và các tiêu chuẩn “xanh” ngày càng khắt khe.

Các yêu cầu đối với sản phẩm gỗ không chỉ dừng ở hiệu năng kỹ thuật mà còn bao gồm tính hợp pháp, khả năng truy xuất nguồn gốc và mức độ bền vững. Những quy định quốc tế như cơ chế điều chỉnh carbon tại biên giới (CBAM), quy định chống mất rừng (EUDR) hay tiêu chuẩn kinh tế tuần hoàn đang chuyển từ “khuyến khích” sang “bắt buộc”.

Chuyển dịch cấu trúc – con đường tất yếu

Biến động thuế quan không chỉ ảnh hưởng đến kim ngạch mà còn lan sang hoạt động sản xuất trong nước.

Hệ quả là lực lượng lao động ngành gỗ biến động mạnh. Nhiều công nhân rời nhà máy trong thời điểm khó khăn và đến nay vẫn ngập ngừng quay lại, khi chính sách thuế của Mỹ vẫn thiếu ổn định. Điều này đặt ra thách thức lớn trong bối cảnh ngành đang cần lao động tay nghề cao để phục vụ chiến lược chế biến sâu và phát triển sản phẩm giá trị gia tăng.

Trước áp lực từ thuế quan, logistics và các tiêu chuẩn môi trường ngày càng khắt khe, ngành gỗ Việt Nam đang bước vào quá trình tái cấu trúc sâu rộng. Doanh nghiệp đẩy mạnh đầu tư tự động hóa, số hóa sản xuất, mở rộng chứng chỉ FSC, giảm phát thải carbon nhằm đáp ứng Quy định chống phá rừng EUDR của châu Âu.

Song song đó, xu hướng chuyển dịch từ OEM sang ODM, từ gia công đơn thuần sang tham gia sâu vào thiết kế, R&D và phát triển sản phẩm ngày càng rõ nét. Đây được xem là chìa khóa giúp ngành gỗ Việt Nam thoát khỏi vị thế “công xưởng giá rẻ”, từng bước tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Áp lực xanh định hình lại vật liệu và vai trò của gỗ

Xu hướng “xanh hóa” đang khiến các tiêu chuẩn về giảm phát thải, kinh tế tuần hoàn và truy xuất nguồn gốc ngày càng siết chặt, buộc ngành xây dựng và vật liệu phải thay đổi.

Trong bối cảnh đó, gỗ kỹ thuật và các vật liệu như CLT, Glulam hay mass timber được đánh giá có lợi thế nhờ khả năng giảm phát thải, tái chế và thay thế vật liệu truyền thống.

Tuy nhiên, ngành gỗ Việt Nam vẫn chủ yếu gia công với giá trị gia tăng thấp, trong khi việc ứng dụng vật liệu gỗ mới còn hạn chế do thiếu tiêu chuẩn kỹ thuật, công nghệ, kinh nghiệm thực tiễn và vẫn phụ thuộc nhập khẩu cấu kiện. Điều này tạo áp lực tái cấu trúc ngành theo hướng phát triển vật liệu xanh, chế biến sâu và nâng cao giá trị sản phẩm.

Ngành gỗ Việt Nam: tích cực đa dạng hóa thị trường xuất khẩu gỗ và sản phẩm gỗ

Ngành gỗ Việt Nam đang tích cực đa dạng hóa thị trường xuất khẩu gỗ và sản phẩm gỗ, tập trung vào các thị trường lân cận như: Trung Quốc, Nhật Bản và các thị trường có hiệp định thương mại tự do như: Liên minh châu Âu (EU) và Canada.

Tại Việt Nam ngành gạch ốp lát đối mặt với tình trạng cung vượt cầu.Tổng công suất sản xuất trên toàn quốc đã đạt mức đáng kể, tiệm cận mục tiêu đề ra trong Chiến lược phát triển vật liệu xây dựng Việt Nam thời kỳ 2021-2030, định hướng đến năm 2050 cho đến năm 2025. Tình trạng này tạo ra một môi trường cạnh tranh khốc liệt cho các doanh nghiệp hoạt động trong lĩnh vực này.

Ngoài ra, Bộ Xây dựng còn nhấn mạnh tầm quan trọng của công nghệ và môi trường đối với các dây chuyền sản xuất gạch ốp lát mới. Khuyến nghị chủ đầu tư nên lựa chọn những công nghệ và thiết bị tiên tiến, hiện đại nhất hiện nay nhằm giảm mức tiêu hao nguyên liệu, nhiên liệu và năng lượng trong quá trình sản xuất gạch.

Nguồn: viracresearch.com